Pobierz slajdy

Pobierz slajdy

Globalne zatłoczenie nieznacznie się zmniejsza, czasy transportu tranzytowego bardziej przewidywalne

Onthispage

Rynki frachtu morskiego dostosowują się do dynamiki polityki handlowej i zmian w zdolnościach przewozowych. Mimo że warunki operacyjne w ostatnich miesiącach uległy poprawie, nadawcy powinni przygotować się na zmienność do końca 2025 roku.

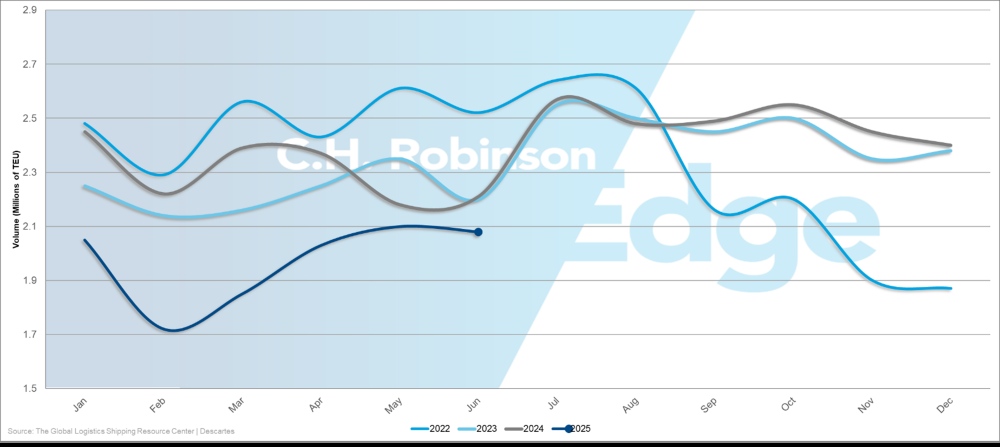

2022-2025 Wielkość importu kontenerów do USA (TEU)

Globalne zatory w portach zmniejszyły się, a udział kontenerów zablokowanych poza portami wzrósł z 10% w maju do 8,4%. Zmiana ta oznacza, że więcej statków wraca do obiegu, pomagając ustabilizować łańcuchy dostaw. Chociaż stanowi to znaczący postęp, zatory nadal wiążą znaczną przepustowość w europejskich i latynoamerykańskich bramach. Dotyczy to również portów wschodniego wybrzeża USA.

Czasy tranzytu stają się coraz bardziej przewidywalne, ale czas buforowy pozostaje niezbędny dla przesyłek wrażliwych na czas, zwłaszcza przy trasach przez zatłoczone regiony.

Co to oznacza do 4. kwartału 2025 r:

- Rezerwacje mogą być otwierane z niewielkim wyprzedzeniem i zapełniać się szybciej niż zazwyczaj

- Oczekiwana jest zmienność stawek, gdy przewoźnicy dostosowują się do zmieniających się wzorców handlowych.

- Niezawodność usług poprawia się, ale utrzymują się różnice regionalne

Azja

Wczesny szczyt sezonu zakłóca tradycyjne wzorce

Zarówno na szlaku Trans-Pacific Eastbound (TPEB), jak i na szlaku Azja-Europa szczyt sezonu przypadł na początek tego roku, przy czym zwyczajowy wrześniowy wzrost już minął ze względu na obowiązujące od sierpnia amerykańskie zmiany taryfowe. Ta zmiana w harmonogramie oznacza, że od września do grudnia 2025 r. wolumeny wysyłek będą prawdopodobnie poniżej normy w porównaniu z trendami historycznymi.

Słabość popytu skłania przewoźników oceanicznych do wdrażania pustych rejsów — tymczasowego anulowania zaplanowanych wypłynięć statków — w celu zmniejszenia dostępnej pojemności i utrzymania wskaźników wykorzystania statków. Gdy przewoźnicy wprowadzają puste rejsy, nadawcy mają mniej opcji wyjścia i mogą napotkać potencjalne zakłócenia harmonogramu, ponieważ pozostałe statki mogą pływać ze zmienionymi rotacjami portowymi lub zmodyfikowanymi harmonogramami.

Ten zaburzony wzorzec sezonowy stwarza zarówno możliwości, jak i wyzwania.

- Możliwości: niższe stawki, ponieważ przewoźnicy dostosowują się do nadwyżki przepustowości

- Wyzwania: Zmniejszona częstotliwość usług i potencjalne problemy z niezawodnością harmonogramu

Firmy mogą chcieć dostosować plany logistyczne, przesuwając wcześniej niektóre niepilne przesyłki, aby skorzystać z dzisiejszych korzystnych stawek, jednocześnie zapewniając gwarantowaną przestrzeń dla ładunków o krytycznym czasie dostawy.

Oczekuje się, że przedłużenie chińskich taryf będzie miało ograniczony wpływ na rynek

90-dniowe przedłużenie niższych ceł USA na towary chińskie do 10 listopada 2025 r. zapewnia tymczasową pewność kosztową dla amerykańskich importerów zaopatrujących się w Chinach, ale jest mało prawdopodobne, aby spowodowało to zwiększenie przewozów. Wiele firm zakończyło budowanie zapasów poprzez frontloading w czerwcu i lipcu, pozostawiając przewoźnikom nadwyżkę zdolności przewozowych na wrześniowy popyt, który jeszcze się nie zmaterializował.

Przedłużenie to daje jednak amerykańskim importerom czas na ponowną ocenę strategii zaopatrzenia i stanów magazynowych bez bezpośredniej presji związanej z rosnącymi kosztami taryfowymi.

Azja–USA

Stawki spotowe TPEB nadal spadają, mimo że przewoźnicy oceaniczni ogłosili ogólne podwyżki stawek (GRI) od 1 września, licząc na większy popyt w szczycie sezonu. Dla przewoźników kontynuujących z GRI, nie jest pewne, jak długo utrzyma się ta stawka. Podstawowa słabość popytu na import w USA sugeruje, że wzrosty stawek nie utrzymają się, jeśli wolumeny ładunków pozostaną poniżej oczekiwań przewoźników.

Bardziej prawdopodobne jest, że stawki pozostaną pod presją spadkową, ponieważ przewoźnicy konkurują o ograniczony ładunek. Firmy mogą wykorzystać ten rynek kupującego, szczególnie przy większych zobowiązaniach ilościowych. Obecne otoczenie sprzyja tym, którzy mogą zapewnić przewoźnikom pewność co do wolumenu, co jest kluczowe dla utrzymania wykorzystania statków.

Amerykańscy importerzy z ładunkami niepilnymi powinni rozważyć rezerwacje na rynku spot, aby uzyskać najbardziej konkurencyjne ceny, podczas gdy ci, którzy wymagają gwarantowanej przestrzeni i harmonogramów, mogą chcieć zabezpieczyć zakontraktowane stawki, zanim warunki rynkowe potencjalnie się ustabilizują.

Azja–Europa

Stawki spotowe z Azji do Europy Północnej spadają w przyspieszonym tempie, podczas gdy stawki na Morzu Śródziemnym maleją wolniej, co eliminuje tradycyjną różnicę cenową między tymi destynacjami. Ta konwergencja oznacza, że nie ma już znaczącej przewagi między portami rozładunku w Europie Północnej a portami na Morzu Śródziemnym, opartej wyłącznie na stawkach. Większa elastyczność w wyborze portu następnie pozwala na bardziej strategiczną optymalizację łańcucha dostaw, wykraczającą poza koszty samego transportu morskiego.

Większość przewoźników prawdopodobnie anuluje proponowane podwyżki stawek na trasach Azja-Europa, zamiast tego przedłużając sierpniowe ceny do końca września. Decyzja ta odzwierciedla niewystarczający popyt na ładunki, aby wspierać wyższe stawki, przy czym przewoźnicy wybierają udział w rynku zamiast forsować podwyżki.

Rozważania dla nadawców z Azji do Europy:

- Możliwości cenowe: Nadmiar zdolności przyczynia się do bardziej sprzyjającego środowiska cenowego.

- Wybór portu: Proszę ocenić całkowite koszty dostarczenia towaru, w tym transportu śródlądowego, zamiast skupiać się wyłącznie na stawkach za transport morski.

- Planowanie przepustowości: Proszę przygotować się na potencjalne puste rejsy i zmiany w harmonogramie usług.

- Zarządzanie poziomem usług: Zrównoważenie oszczędności kosztów z wymogami niezawodności usług.

Azja-Ameryka Południowa

Pomimo obniżek stawek, zapewnienie miejsca na transport z Azji nadal wymaga rezerwacji z dwutygodniowym wyprzedzeniem z powodu trwających ograniczeń przepustowości. Niedawne dodatkowe rozmieszczenie statków na Wschodnim Wybrzeżu Ameryki Południowej (ECSA) pomogło złagodzić część presji, ale szlak handlowy pozostaje napięty w stosunku do popytu.

Wydłużony czas realizacji rezerwacji wymaga bardziej strategicznego planowania w porównaniu do innych szlaków handlowych. Spedytorzy powinni:

- Proszę planować przesyłki z co najmniej dwutygodniowym wyprzedzeniem na rezerwację

- Proszę rozważyć strategie pozycjonowania zapasów, które uwzględniają dłuższy czas realizacji zamówienia.

- Ocena alternatywnych opcji tras przez różne porty Ameryki Południowej

- Monitoruj rozwój przepustowości, gdy przewoźnicy dostosowują poziomy usług.

Ameryka Północna

Prognozy wolumenów importu w USA wskazują na spadek

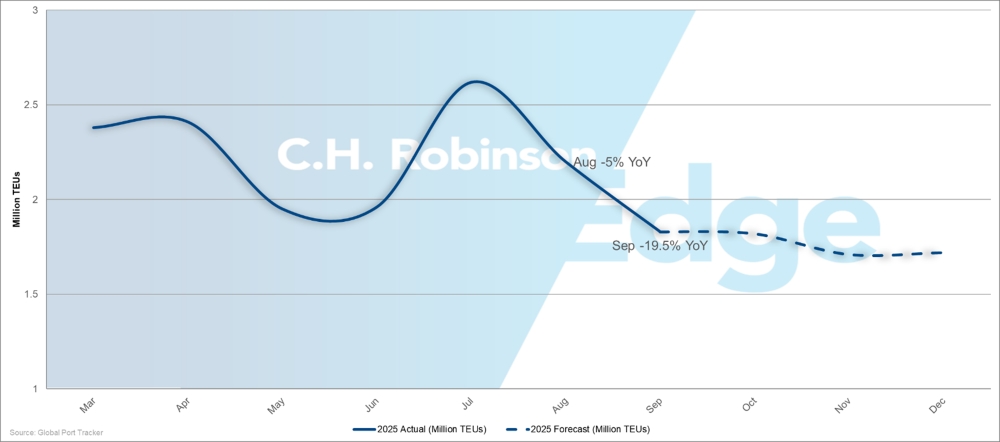

Miesięczne wolumeny importu USA 2025: Stan faktyczny i prognoza

Wolumeny importu do USA odnotowują znaczny spadek po wejściu w życie wyższych wzajemnych taryf celnych, a Global Port Tracker przewiduje, że sierpień zakończy się spadkiem o 5% i prognozuje dramatyczny spadek o 19,5% we wrześniu w porównaniu do poziomów z 2024 roku. Oznacza to wyraźną zmianę w porównaniu z pierwszą połową 2025 r., kiedy to łączna liczba wyniosła 12,53 mln jednostek ekwiwalentu 20 stóp (TEU), co oznacza wzrost o 3,6% rok do roku.

Prognozowany spadek w drugiej połowie roku zmniejszyłby całoroczny wolumen importu do 24,1 miliona TEU, co oznacza spadek o 5,6% z 25,5 miliona TEU w 2024 roku. Spadek ten pokazuje, jak szybko amerykańskie firmy i konsumenci dostosowują swoje wzorce zakupowe w odpowiedzi na wyższe koszty taryfowe: opóźniając zakupy, zmniejszając ilości zamówień lub zaopatrując się w inny sposób, aby obniżyć ekspozycję na cła.

Amerykańscy importerzy powinni starannie planować zapasy na pozostałą część 2025 roku, równoważąc poziom zapasów z potencjalnie niższymi stawkami, ale większą niepewnością usług.

Zwiększenie pojemności na zachodnim wybrzeżu USA zderza się z rzeczywistością popytu

Oczekuje się, że przepustowość na Zachodnim Wybrzeżu USA (USWC) wzrośnie we wrześniu o 7% w porównaniu z poziomem z sierpnia, ale ta dodatkowa przestrzeń prawdopodobnie przekroczy zapotrzebowanie. Zwiększenie zdolności przewozowych przewoźnika było planowane na podstawie tradycyjnych oczekiwań dotyczących szczytu sezonu, które się nie spełniają.

Połączenie nadmiernej przepustowości i zmniejszonego popytu stwarza wiele korzyści dla importerów korzystających z portów Zachodniego Wybrzeża:

- Oczekuje się, że stawki na rynku kasowym spadną dalej, ponieważ przewoźnicy konkurują o ograniczony ładunek.

- Nadawcy z większymi wolumenami mogą być w stanie zapewnić sobie bardziej konkurencyjne ceny.

- Przedłużone umowy mogą być zawarte na korzystnych warunkach cenowych.

Rynek nabywców na Zachodnim Wybrzeżu wyraźnie kontrastuje z ograniczeniami przepustowości na innych trasach.

Zdolności produkcyjne na wschodnim wybrzeżu USA kurczą się w obliczu wyzwań operacyjnych

Oczekuje się, że przepustowość na wschodnim wybrzeżu USA (USEC) spadnie o 6% we wrześniu, co ograniczy opcje przestrzeni ładunkowej dla importerów. Ze względu na ograniczony popyt i ciągłe zatory, zabezpieczenie przydziału przestrzeni staje się większym wyzwaniem i wymaga wcześniejszych rezerwacji.

Firmy powinny rozważyć alternatywy na Zachodnim Wybrzeżu, gdzie pozwala na to transport śródlądowy, ponieważ różnica przepustowości między wybrzeżami stwarza korzyści operacyjne i cenowe dla elastycznych spedytorów.

Ta ocena powinna uwzględniać:

- Różnice w stawkach oceanicznych między usługami na Wschodnim i Zachodnim Wybrzeżu

- Koszty transportu śródlądowego z alternatywnych portów wyładunku

- Różnice w czasie transportu i wpływ na koszty przenoszenia zapasów

- Czynniki niezawodności usług i spójności harmonogramu

USA–Azja

Szlaki transpacyficzne na zachód doświadczają ograniczeń przepustowości

Eksporterzy z USA napotykają na zmniejszającą się dostępność przestrzeni do Azji, ponieważ przewoźnicy redukują zdolności przewozowe poprzez odwołane rejsy i użycie mniejszych statków, aby dostosować się do osłabionego popytu. Podczas gdy niektórzy przewoźnicy utrzymują regularne rozkłady rejsów, inni ograniczają przepustowość, co zmniejsza liczbę opcji rezerwacji dla amerykańskich firm wysyłających towary do Azji.

Główne azjatyckie porty, takie jak Singapur, Hongkong i Szanghaj, doświadczają ciągłych opóźnień, które wywołują efekt falowania w całych łańcuchach dostaw. Gdy statki docierają do tych portów z opóźnieniem, tracą zaplanowane połączenia ze statkami dowozowymi lub sieciami transportu śródlądowego.

Innymi słowy, ładunki nie są narażone tylko na opóźnienia na morzu lub podczas obsługi w porcie. Dociera również z opóźnieniem na połączenia kolejowe, odbiory ciężarówek i wizyty w magazynach, które są kluczowe dla ostatecznej dostawy do klientów. Efekt kaskadowy może wydłużyć całkowity czas transportu o dni, a nawet tygodnie poza pierwotny harmonogram statku, co stwarza znaczące wyzwania dla amerykańskich eksporterów z zobowiązaniami dotyczącymi dostaw wrażliwych na czas.

Połączenie zmniejszonej przepustowości i zakłóceń w harmonogramie wymaga dokładniejszego planowania i wcześniejszej rezerwacji, aby zapewnić alokację przestrzeni. Tradycyjne podejścia do dostaw just-in-time stają się coraz bardziej ryzykowne, ponieważ pogarsza się niezawodność usług i zmniejszają się opcje rezerwacji.

USA - Europa

Likwidacja usługi USEC przez Mediterranean Shipping Company (MSC) w połowie sierpnia usunęła istotną opcję przepustowości dla amerykańskich eksporterów na rynki europejskie, tworząc natychmiastową nierównowagę między podażą a popytem na tym szlaku handlowym. Redukcja zdolności przewozowych następuje w momencie, gdy amerykańscy eksporterzy odczuwają stosunkowo silny popyt na europejskie kierunki, co napędza wzrost stawek i zmniejsza elastyczność rezerwacji.

Eksporterzy z USA powinni z dużym wyprzedzeniem zabezpieczyć rezerwacje w Europie za pośrednictwem alternatywnych przewoźników i rozważyć trasowanie przez inne porty węzłowe, aby utrzymać niezawodność harmonogramu. Zmniejszona częstotliwość usług oznacza znacznie mniejszą elastyczność przy rezerwacjach spotowych.

USA - Azja Południowa, Bliski Wschód, Afryka

MSC uruchomi niezależny serwis w Afryce

Mediterranean Shipping Company (MSC) uruchomi samodzielną usługę do Afryki od 1 października 2025 roku, kończąc obecną współpracę z Maersk na tym szlaku handlowym. Ta strategiczna zmiana oznacza istotną zmianę w strukturze usług, która może wpłynąć na przepustowość, trasowanie i dynamikę cen w korytarzu handlowym USA-Afryka.

MSC będzie obsługiwać niezależne harmonogramy i potencjalnie korzystać z innych portów niż poprzednia wspólna usługa, co stwarza niepewność co do poziomu usług i spójności operacyjnej w okresie przejściowym.

Eksporterzy z USA wysyłający towary do Afryki powinni przeanalizować obecne wzorce rezerwacji i wymagania dotyczące dostaw, ponieważ nowa usługa MSC może oferować inne czasy tranzytu, opcje portów lub częstotliwości rejsów niż wcześniejsze ustalenia.

Cięcia usług w Pakistanie wpływają na przepustowość regionu

Kilku dużych przewoźników przestało zawijać do portów pakistańskich ze względu na obawy dotyczące bezpieczeństwa, co spowodowało zmniejszenie częstotliwości połączeń na subkontynent indyjski. Oznacza to, że mniej statków może przewozić ładunki do tego regionu, tworząc konkurencję o pozostałą przestrzeń i wyższe stawki.

Mediterranean Shipping Company (MSC) utrzymuje jedyną bezpośrednią usługę do Pakistanu z USEC, co tworzy wąskie gardło dla amerykańskich eksporterów wymagających bezpośredniego połączenia.

Firmy wysyłające towary do Pakistanu powinny oczekiwać:

- Wydłużony czas realizacji rezerwacji: Minimalne wymagania dotyczące rezerwacji od czterech do sześciu tygodni wcześniej

- Ograniczone alternatywy dla przewoźników: Brak opcji zapasowych dla usługi bezpośredniej

- Ceny premium: Podwyższone stawki spowodowane ograniczoną konkurencją

Opcje wysyłki na Bliskim Wschodzie pozostają ograniczone

Tylko Mediterranean Shipping Company (MSC) i CMA CGM oferują regularne połączenia do większości miejsc na Bliskim Wschodzie z portów w USA. Orient Overseas Container Line (OOCL) dodał ostatnio ograniczony zasięg, podczas gdy COSCO kontynuuje zawieszenie. Taka koncentracja ogranicza wybór amerykańskich eksporterów, jeśli preferowany przez nich przewoźnik nie dysponuje wolnymi miejscami lub ceny są niekorzystne.

Kryzys na Morzu Czerwonym nadal przekierowuje ładunki przez zatłoczone węzły przeładunkowe, zwiększając obciążenie globalnych sieci. Oczekuje się, że spółki utrzymają presję na wzrost stawek do końca 2025 roku, powołując się na wyzwania operacyjne i ograniczoną konkurencję. W rezultacie koszty prawdopodobnie pozostaną podwyższone, podczas gdy niezawodność usług zostanie zakłócona.

Czasy tranzytu stają się mniej przewidywalne z powodu zatorów w kluczowych portach przeładunkowych Bliskiego Wschodu i Azji Południowej, w tym w Dżabal Ali (Dubaj), Abu Zabi, Mundrze (Indie) i Kolombo (Sri Lanka). Opóźnienia w tych węzłach mogą wydłużyć czas dostawy o kilka dni, nawet jeśli statki odpływają z portów w USA zgodnie z harmonogramem.

Eksporterzy z USA powinni rozważyć rezerwację miejsca z co najmniej czterotygodniowym wyprzedzeniem i uwzględnić dodatkowy czas tranzytu w zobowiązaniach dostawy — zazwyczaj dodatkowe pięć do siedmiu dni poza normalnymi harmonogramami — aby uwzględnić opóźnienia w przeładunku.

USA - Oceania

Przestrzeń staje się ograniczona w sezonie szczytowym

Główni przewoźnicy wyczerpują przepustowość zarówno z portów USEC, jak i USWC do września, ponieważ szczyt sezonu napędza silny popyt do Australii i Nowej Zelandii. Kryzys przepustowości obejmuje zarówno usługi transpacyficzne, jak i wyspecjalizowanych przewoźników skupionych na Oceanii, sygnalizując, że popyt przewyższa podaż w całej sieci.

Firmy powinny niezwłocznie rozważyć alternatywne opcje przewoźników, ponieważ pozostałe moce przerobowe mogą się szybko zapełnić lub stać się droższe ze względu na utrzymujący się szczytowy popyt.

We wrześniu rozpoczyna się sezon na brązowe pluskwiaki śmierdzące

Sezon tarczówki marmurkowatej rozpoczął się 1 września. Cały ładunek musi spełniać wymogi dotyczące przetwarzania i certyfikacji w oparciu o daty załadunku na pokład statku, co nakłada na wszystkich eksporterów z USA natychmiastowe obowiązki w zakresie zgodności z przepisami.

Eksporterzy z USA powinni zweryfikować wymagania przed dokonaniem rezerwacji, ponieważ ładunki niezgodne z wymogami będą narażone na znaczne opóźnienia lub potencjalny zwrot do miejsca pochodzenia.

Europa

Letni zastój przedłuża się do jesieni

Aktywność przewozów towarowych przez Atlantyk w kierunku zachodnim spowolniła w sierpniu, kiedy Europejczycy tradycyjnie są na wakacjach, a działalność produkcyjna i żeglugowa maleje. Europejskie firmy mają tendencję do redukcji harmonogramów produkcji i opóźniania niepilnych dostaw. Sierpniowe spowolnienie wolumenu było bardziej wyraźne niż zwykle, odzwierciedlając szersze niepewności rynkowe.

Podczas gdy wrzesień zazwyczaj przynosi odbicie wolumenu po letnich minimach, tegoroczne ożywienie pozostaje niepewne z powodu nowych amerykańskich środków taryfowych wprowadzonych w sierpniu. Amerykańscy importerzy mogą ograniczyć lub opóźnić zakupy europejskich produktów, oceniając wpływ wyższych ceł na koszty, co może potencjalnie przedłużyć tradycyjnie krótkie letnie spowolnienie aż do jesiennego sezonu wysyłkowego.

Wyjście MSC ogranicza przestrzeń transatlantycką

Wycofanie się przez Mediterranean Shipping Company (MSC) z obsługi połączeń między Europą Północną a Wschodnim Wybrzeżem Stanów Zjednoczonych eliminuje znaczną przepustowość z tego szlaku handlowego, zmniejszając liczbę opcji rejsów dla europejskich spedytorów. Dzieje się to w czasie, gdy rynek już doświadcza wyzwań związanych z usługami, tworząc bardziej ograniczone środowisko dla handlu transatlantyckiego.

Z powodu mniejszej liczby statków pływających tą trasą oraz opóźnień w portach, które wydłużają czas postoju statków, pozostałe usługi będą realizowane z bardziej ograniczoną przepustowością. Oznacza to, że europejscy eksporterzy będą mieli mniej opcji zapasowych, gdy ich podstawowe plany wysyłki zostaną zakłócone, co będzie wymagało bardziej strategicznego planowania i wcześniejszego rezerwowania.

Połączenie ograniczonej obsługi i ciągłej niepewności popytu tworzy dynamikę rynku, w której stawki prawdopodobnie pozostaną stosunkowo stabilne. Ta stabilność stawek, jednakże, wiąże się z kompromisami w zakresie elastyczności i opcji rezerwacji. Europejscy spedytorzy mogą płacić stabilne stawki, ale z ograniczonym wyborem usług i potencjalnie dłuższym czasem oczekiwania na rezerwację.

Handel między Europą a USA napotyka podwójne problemy

Utrzymujące się zatory w portach zarówno w Europie, jak i na wschodnim wybrzeżu USA oznaczają, że nawet jeśli statki wypływają z Europy zgodnie z harmonogramem, opóźnienia w miejscu docelowym mogą wydłużyć całkowity czas tranzytu. Zatory te wpływają na cały łańcuch dostaw, powodując niepewność nie tylko w harmonogramach odlotów, ale także w czasie przylotów i dostępności ładunków. Europejscy eksporterzy wysyłający towary na rynek amerykański powinni przygotować się na zmienność czasu tranzytu, która wykracza poza normalny czas trwania rejsu oceanicznego.

Azja Południowa, Bliski Wschód, Afryka (SAMA)

Ograniczenia handlowe między Turcją a Izraelem wpływają na operacje żeglugowe

Władze tureckie wprowadziły wyraźne ograniczenia dla statków powiązanych z Izraelem, które mogą zawijać do tureckich portów. Spowodowało to, że niektóre firmy, w tym ZIM Integrated Shipping Services, musiały dostosować swoje trasy i unikać portów tureckich jako środka ostrożności.

Warunki te będą się utrzymywać wraz z utrzymywaniem się napięć geopolitycznych. Spedytorzy powinni przygotować się na:

- Utrzymujące się wyższe koszty

- Dłuższe trasy i ograniczona przepustowość

- Niska niezawodność harmonogramu utrudniająca dotrzymanie terminów dostaw

Ameryka Południowa

Wschodnie wybrzeże Ameryki Południowej

Santos, opóźnienia w Paranaguá przyspieszają dywersyfikację portów

Oczekuje się, że Santos, Paranaguá, Itapoá i Itajaí będą nadal doświadczać opóźnień i ograniczonych zawinięć statków. Spedytorzy powinni spodziewać się wydłużonego czasu oczekiwania i rozważyć rezerwację alternatywnych portów, jeśli to możliwe. Firmy wysyłające towary do krajów azjatyckich powinny unikać Santosu lub uwzględnić w harmonogramie dostaw dodatkowe pięć do siedmiu dni, ponieważ usługi azjatyckie odnotowują największe opóźnienia.

Salvador, Imbituba, Suape i Pecém oferują lepszą niezawodność rozkładu jazdy do września. Nowy azjatycki serwis CMA CGM w Imbituba zapewnia dodatkową opcję routingu od tego miesiąca.

W nadchodzących miesiącach Rio Grande może stanąć w obliczu awarii statków spowodowanych warunkami pogodowymi. Niedobór kontenerów o ekwiwalencie dwudziestu stóp w Vitórii będzie się utrzymywał, wpływając na mniejsze przesyłki. Sezon owocowy w Fortalezie wymaga wcześniejszej rezerwacji kontenerów chłodniczych do Europy.

Spedytorzy powinni wcześniej zabezpieczyć rezerwacje w mniej zatłoczonych portach i uwzględnić dodatkowy czas tranzytu w harmonogramach, gdy korzystają z portów w Santos lub Paranaguá.

Poziom Amazonki budzi obawy dotyczące żeglugi

Obniżający się poziom wody w rzece Amazonce zmusza przewoźników do dostosowania rozkładów jazdy statków i operacji. Przewiduje się, że poziom wody w Rio Negro będzie się obniżał do IV kwartału 2025 r. Warunki te zwiększają koszty poprzez zmniejszoną wydajność załadunku, wyższe opłaty pilotażowe i większe zużycie paliwa.

Aby to zrównoważyć, linie lotnicze spodziewają się zastosowania dopłat sezonowych. Nadawcy korzystający z portu Manaus w Brazylii powinni odpowiednio zaplanować swoje działania. Terminale przybrzeżne mogą jednak zapewnić bardziej stabilne ceny dla ładunków wrażliwych na koszty w okresie niskiego poziomu wody.

Szersze trasowanie w celu wzmocnienia sieci karaibskich i regionalnych.

Karaibskie sieci przeładunkowe ulegają stopniowej poprawie, a w Kingston na Jamajce oczekuje się usunięcia wąskich gardeł operacyjnych do 1. kwartału 2026 roku. Zatory powodują opóźnienia statków i nieefektywną obsługę ładunków w głównym węźle przeładunkowym regionu.

Lepsza niezawodność rozkładu będzie wspierać rosnące regionalne przepływy ładunków przez ustalone sieci hub-and-spoke, gdzie ładunki z Ameryki Południowej są konsolidowane na Jamajce przed dystrybucją do mniejszych karaibskich miejsc docelowych i dalszymi połączeniami do Ameryki Północnej.

Oczekuje się, że przewoźnicy oceaniczni utrzymają około 85% statków na swoich zwykłych trasach, jednocześnie testując alternatywne usługi przez Kolumbię, Meksyk, Peru i Kanadę, aby lepiej zrównoważyć swoje sieci. Te korekty mają na celu utrzymanie konkurencyjności bezpośrednich stawek portowych, gdy przewoźnicy dostosowują się do zmieniających się przepływów ładunków.

Szersze opcje trasowania zapewnią załadowcom większą siłę przetargową i wybór usług, zmniejszając jednocześnie zależność od wydajności jednego korytarza i wzmacniając ogólną odporność łańcucha dostaw.

Zachodnie wybrzeże Ameryki Południowej

Chilijskie porty doświadczają przerw w świadczeniu usług

Warunki pogodowe mają wpływ na działalność na zachodnim wybrzeżu Ameryki Południowej (WCSA), szczególnie w Chile, gdzie linie wprowadziły puste rejsy i scenariusze „cut-and-run” – awaryjne wyjścia bez wykonywania pełnych rotacji portowych. Zakłócenia te zmniejszają częstotliwość rejsów i tworzą nieprzewidywalne harmonogramy dla chilijskich eksporterów do września.

Zatory w Callao nasiliły się w sezonie towarowym

Port w Callao, Peru, został na krótko zamknięty w sierpniu, co doprowadziło do wzrostu zatorów w terminalu. Ponadto, niedobór kontenerów będzie się utrzymywał w sezonie FLEXI, kiedy eksport ropy naftowej i towarów pochłania większość dostępnego sprzętu. Spedytorzy korzystający z Callao powinni spodziewać się dłuższego czasu postoju i planować rezerwacje z wyprzedzeniem trzech do czterech tygodni, aby zapewnić dostępność kontenerów.

Kolumbia, Cartagena oferuje alternatywę dla Buenaventury

Projekty budowlane w i poza kolumbijskim portem Buenaventura nadal wpływają na obsługę ładunków. Te prace infrastrukturalne powodują znaczne zatory, które prawdopodobnie wpłyną na harmonogramy statków i czas przetwarzania ładunków do czwartego kwartału 2025 roku.

Terminal w Cartagenie niedawno poprawił efektywność operacyjną i okazuje się bardziej niezawodny niż terminal w Buenaventura dla ładunków przeznaczonych do Stanów Zjednoczonych, Brazylii i Europy. Ulepszona wydajność portu zapewnia kolumbijskim eksporterom lepszą niezawodność harmonogramu i zmniejszone opóźnienia spowodowane zatorami.

Kolumbijscy spedytorzy powinni priorytetowo traktować Kartagenę nad Buenaventurą dla ładunków wrażliwych na czas i oceniać koszty transportu lądowego w kontekście potencjalnych opóźnień w porcie. Firmy, które mają elastyczność, powinny również rozważyć trasę przez Kartagenę.

Ameryka Południowa-Azja

Oczekuje się, że brazylijscy eksporterzy rolni będą nadal borykać się ze zmniejszonym popytem, ponieważ polityka handlowa USA-Chiny coraz bardziej faworyzuje dostawców z USA. Chińskie zobowiązania do zwiększenia zakupów rolnych ze źródeł amerykańskich mogą utrzymać presję na eksport brazylijskiej bawełny i soi. Proszę oczekiwać, że nierównowaga ładunków na szlakach Brazylia-Azja będzie się pogłębiać, w miarę jak ta polityka będzie przybierać na sile.

Oczekuje się, że stawki eksportowe do Azji pozostaną konkurencyjne, ponieważ przewoźnicy rywalizują o zmniejszone wolumeny ładunków. Okna rezerwacyjne prawdopodobnie utrzymają obecną dwutygodniową elastyczność, a przewoźnicy będą aktywnie dostosowywać zdolności transportowe do zmieniających się wzorców popytu.

Eksporterzy mogą korzystać z korzystnych stawek na niepilne przesyłki, jednocześnie dywersyfikując swoje rynki poza tradycyjnych azjatyckich nabywców. W szczególności spedytorzy rolni mogą skorzystać z dostępności rezerwacji spot w okresach poza szczytem, jednocześnie zabezpieczając wcześniejsze zobowiązania na ilości w sezonie zbiorów.

Ameryka Południowa-USA

Oczekuje się, że 50% amerykańskie cła na brazylijskie towary będą nadal zmieniać przepływy handlowe i strategie łańcucha dostaw do końca 2025 roku. Eksporterzy drewna i płytek prawdopodobnie nadal będą odczuwać presję, podczas gdy eksporterzy kawy powinni dalej udoskonalać swoje operacje routingu.

Statki pozostają dostępne do rezerwacji na większości tras, co stwarza możliwości dla elastycznych nadawców do zabezpieczenia konkurencyjnych przydziałów przestrzeni.

Eksporterzy z Brazylii będą musieli ocenić scenariusze całkowitych kosztów dostawy między bezpośrednimi i trójkątnymi opcjami tras w miarę zmieniających się warunków rynkowych.

Ameryka Południowa-Europa

Europejskie szlaki handlowe mogą wykazywać się większą niezawodnością rozkładu jazdy w porównaniu z innymi regionami, przy czym oczekuje się, że główne linie lotnicze utrzymają stały poziom usług do IV kw. 2025 r. Lepsza wydajność harmonogramu będzie wspierać coraz bardziej przewidywalne czasy tranzytu dla ładunków kierowanych do Europy.

Mediterranean Shipping Company (MSC), CMA CGM i Ocean Network Express (ONE) będą nadal korzystać z portów Southampton i Felixstowe do operacji rozładunkowych, unikając zatorów w bramie Londynu. Ta strategia trasowania będzie utrzymywać integralność harmonogramu, zarządzając opóźnieniami związanymi z portami.

Oczekuje się, że europejskie wzorce popytu pozostaną stabilne, wspierając spójność stawek i dostępność powierzchni. Eksporterzy kawy skorzystają na mniejszej złożoności w porównaniu do przesyłek kierowanych do USA.

Oceania

Zapotrzebowanie na eksport powoduje ograniczenia pojemności w czwartym kwartale

Australijskie i nowozelandzkie rynki frachtu morskiego nadal wykazują silne wyniki eksportowe w okresie, który zazwyczaj jest poza szczytem. Wschodnie wybrzeże Australii doświadcza dużych wolumenów, które wskazują na utrzymujący się popyt, tworząc bardziej napięte warunki przepustowości niż sugerowałyby to normalne wzorce sezonowe.

Eksport bawełny napędza silny popyt i będzie utrzymywał ograniczoną przepustowość statków do czasu rozpoczęcia sezonu zbożowego, zazwyczaj w listopadzie. Wysokie wolumeny przesyłek bawełny wypełniają dostępną przestrzeń i wspierają poziomy stawek na wielu szlakach handlowych. Eksport roślin strączkowych - soczewicy, ciecierzycy, fasoli i grochu - z Nowej Południowej Walii i Queensland będzie pochłaniać znaczną przestrzeń ładunkową do IV kwartału 2025 r., co zwiększy ograniczenia przepustowości.

Ogólne stawki pozostają stabilne na większości szlaków eksportowych Oceanii, zapewniając przewidywalność cen dla regularnych spedytorów we wrześniu i październiku. Jednak konkretne szlaki handlowe wykazują rozbieżne trendy w zależności od rodzaju towaru i popytu docelowego.

Oceania-Azja

Szlaki Azji Południowo-Wschodniej i subkontynentu indyjskiego wykazują tendencje wzrostowe, ponieważ statki pływają z pełną wydajnością. Spedytorzy powinni spodziewać się wzrostu stawek ze względu na silny popyt eksportowy w połączeniu z ograniczonym wzrostem przepustowości.

W Azji Północno-Wschodniej panują mieszane warunki. Alokacje kontenerów chłodniczych ze wschodniego wybrzeża Australii pozostają ograniczone, powodując ograniczenia podaży, które spowodują wzrost stawek za ładunki chłodnicze do września. Nadawcy towarów wrażliwych na temperaturę powinni zabezpieczyć przestrzeń chłodniczą z trzy- lub czterotygodniowym wyprzedzeniem i przewidzieć ceny premium.

Stawki chłodnicze na zachodnim wybrzeżu Australii spadną w IV kwartale 2025 r. wraz ze zmianą sezonowych wzorców popytu, oferując potencjalne oszczędności dla elastycznych spedytorów, którzy mogą dostosować harmonogram lub trasę.

Podczas gdy wolumen przewozów do Chin rośnie, stawki za przewozy do największych chińskich portów pozostają pod presją, gdyż firmy agresywnie konkurują o udział w rynku.

Oceania-USA

Od połowy września, wraz ze spadkiem popytu w tradycyjnym szczycie sezonu, miejsca na lotach na wschodnie wybrzeże USA (USEC) powinny stać się bardziej dostępne. Jednak ogólna przepustowość połączeń do USA pozostaje ograniczona, a stawki utrzymują się na stałym poziomie pomimo sezonowego złagodzenia, co oznacza, że znaczące obniżki stawek są mało prawdopodobne, nawet przy lepszej dostępności przestrzeni.

Praktyczne informacje dotyczące frachtu

Praktyczne informacje dotyczące frachtu